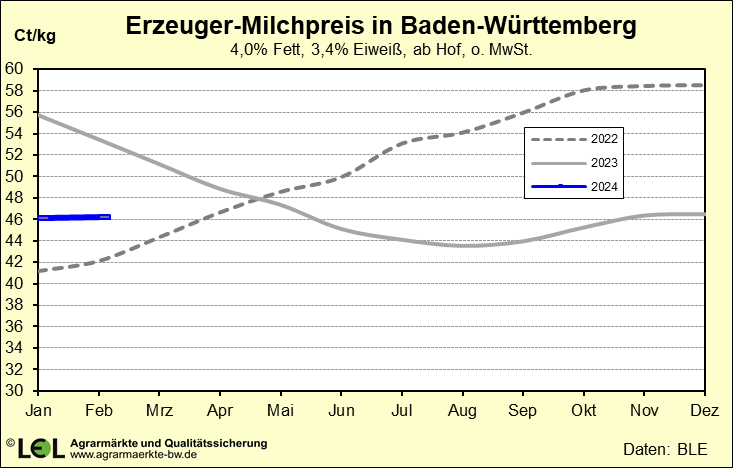

Trübe Aussichten am Milchmarkt

In Deutschland fiel das Rohstoffaufkommen seit Oktober erneut umfangreich aus. Das hohe Milchaufkommen ist für die Saison

untypisch. Die Milchmenge ist zwar leicht zurückgegangen, liegt aber im Vergleich zu den Vorjahren weit über dem bisherigen

Niveau für diese Jahreszeit. Es wird davon ausgegangen, dass das Saisontief bereits überwunden ist. Zu Beginn des Jahres hat

Deutschland zur Stabilisierung des Milchmarktes beigetragen, dies hat sich dann ab KW 30 geändert.

Im November sind wir mittlerweile bei einem Plus von 7,5 % angelangt. Die Auswirkungen der Blauzunge und die damit einhergehende

Verzögerung der Abkalbungen hat zu diesem untypischen Anstieg der Milchmenge beigetragen. Des Weiteren war das Jahr 2025 ein gutes

Getreide und Grünlandjahr, sodass genügend qualitativhochwertiges Futter zur Ver-fügung steht.

Infolge des zunehmenden Angebotes kamen die Rohstoffpreise weiter unter Druck. Rahm kostete zuletzt knapp 5,4 €/FE. Auch die

Butterpreise gaben deutlich nach und notieren aktuell bei 4,85 €/kg FE auf Großhandelsebene. Der Preiskampf des LEHs der Mittel

September begonnen hat ließ auch die Verbraucherpreise fallen. Ende November senkten Aldi und Lidl erneut den Preis, Butter kostet

jetzt nur noch 1,19 €/250 g/Päckchen. Das sind 1,20 € weniger für ein 250-Gramm-Päckchen Butter als ein Jahr

zuvor. Auch die Preise für frische Vollmilch wurden gesenkt und liegen jetzt bei 95 ct/L.

In KW 37 hat der Spotmilchpreis die 40- ct-Marke erstmalig unterschritten. In KW 47 liegt der Preis mittlerweile bei 30,1 ct/kg und somit

nochmal 9 ct niedriger als in der Vorwoche.

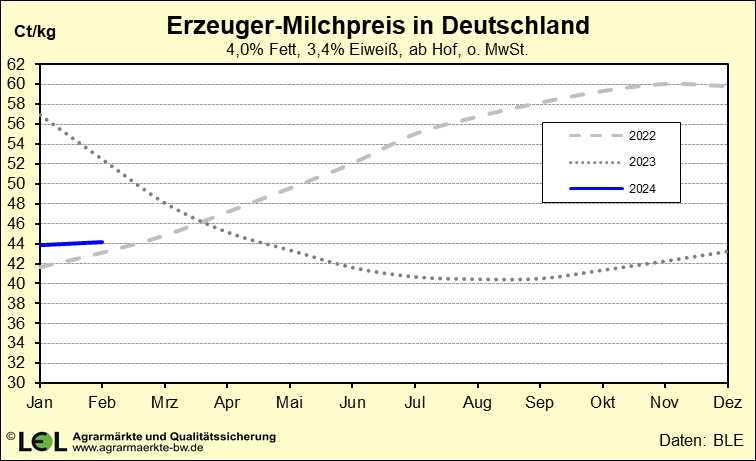

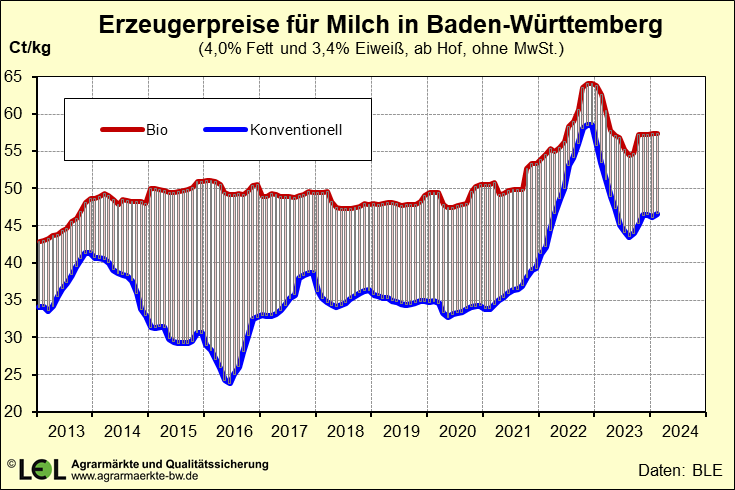

Die Erzeugerpreise für konventionelle Milch in Baden-Württemberg waren im August noch bei 53,4 ct/kg. Seit September ist eine

Trendwende zu erkennen. Die Preise fallen kontinuierlich. Im Oktober war der Auszahlungspreis bereits bei 51,44 ct/kg, einige Molkereien

haben ihre Auszahlungspreise schon gesenkt, andere werden folgen.

Die Entwicklung des Milchmarktes zum Jahresende hin ist daher sehr trüb. Die gestiegene Milchmenge und die zu geringe Nachfrage nach

Milchprodukten lassen auf keine schnelle Besserung hoffen. Experten gehen allerdings davon aus, dass sich der Milchpreis langfristig durch

eine verringerte Milchmenge wieder stabilisieren könnte.

© Dr. Stefanie Vogt, LEL Schwäbisch Gmünd

www.agrarmaerkte-bw.de