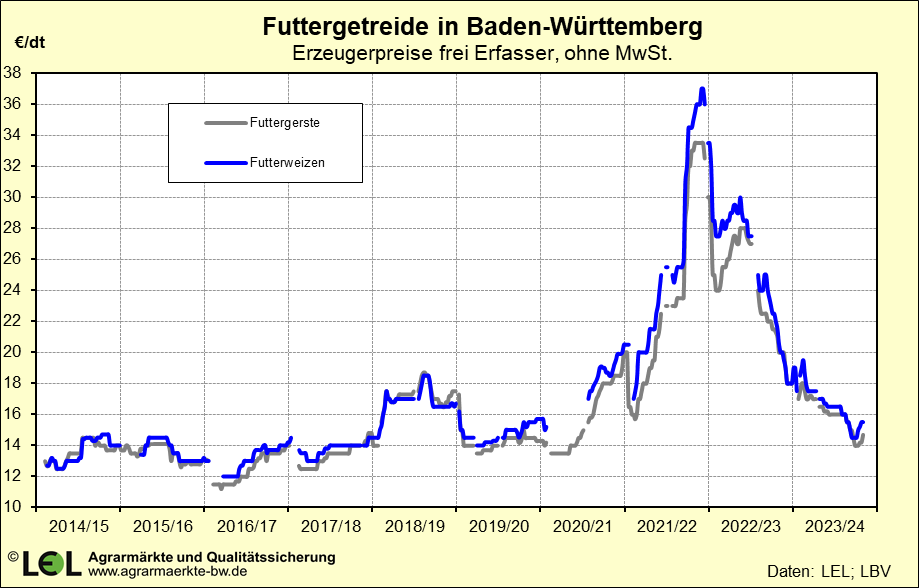

Nach den Maizahlen des US-amerikanischen Agrarministeriums (USDA) präsentierte sich die

Ernte 2023/24 mit 143,5 Mio.t Menge als die dahin schwächste Ernte der zurückliegenden 10 Jahre. Entsprechend fielen 2023/24 die

Bestände mit 21,5 Mio.t eher schwach aus. Europäisch wurde 2023 mit 47,0 Mio.t ebenfalls ein deutlich unterdurchschnittliches

Ergebnis (Ø 5 Jahre: 52,3) eingefahren. Die deutsche Gerstenernte 2023 hingegen zeigte sich mit 11,0 Mio.t als gut durchschnittlich.

Das Getreidejahr 2024/25 brachte trotz einer auf 45,9 Mio. ha (Vj.: 46,9) reduzierten Anbaufläche eine weltweite Ernte von 143,5 Mio.t

und lag damit auf Vorjahrjahresniveau. Dieses dennoch erneut schwache Ergebnis ließ die Bestände auf einen vergleichsweise

niedrigen Wert von 19,0 Mio.t schrumpfen, nicht zuletzt ausgelöst durch einen Verbrauchsanstieg von plus 1,8 Mio.t auf 146,6 Mio.t. In

Europa belief sich die Gerstenernte 2024 laut Maischätzung ´25 der EU-Kommission auf 49,1 Mio.t, deutlich weniger als man

im Frühjahr 2024 noch gehofft hatte (53,7). Für Deutschland taxiert das Statistische Bundesamt die Gerstenernte 2024 auf 10,71

Mio.t, und damit ebenfalls deutlich weniger als man im Frühjahr erhofft hatte. Die Druschergebnisse zeigten bei der Wintergerste

schwächere Hektolitergewichte und insgesamt einen um 10% schwächeren Ertrag. Für das Getreidejahr 2025/26 lässt sich

folgendes festhalten: Weltweit erwartet das USDA eine Gerstenernte von 145,8 Mio.t auf einer Anbaufläche von 45,6 Mio. ha.

Europäisch wird die Gerstenernte noch hoffnungsvoll auf 52,3 Mio.t taxiert. Für die deutsche Gerstenernte 2025 nennt das

Statistische Bundesamt Anbauflächen von rund 1.216 Mio. ha Wintergerste (minus 82 Tsd. ha zum Vorjahr) und 334 Tsd. ha Sommergerste

(minus 26 Tsd. ha zum Vorjahr). Die Höhe der Gerstenernte schätzt der Deutsche Raiffeisenverband e.V. (DRV) in seiner

Maischätzung ´25 auf 8,39 Mio.t Wintergerste und 1,60 Mio.t Sommergerste. In Summe wurden in dieser 3. DRV-Schätzung des

Jahres 2025 die Erntemengen gegenüber der Frühjahrschätzung bereits um 620 Tsd.t reduziert – Grund ist die

deutschlandweite Trockenheit. Für die Braugerste lässt sich festhalten: Während die Sommergerstenernte des Jahres 2022/23

sowohl in Deutschland als auch europäisch besser ausgefallen war als erwartet, und die Mälzer gar mit einem Überhang ins

Jahr 2023/24 gehen konnten, stand das Braugerstenjahr 2023/24 von Beginn an unter schwächeren Vorzeichen. 2023/24 war geprägt von

einem Rückgang der Braugerstenfläche. Einerseits musste die Praxis unzureichenden Futter- und Energiepflanzenmengen des Vorjahres

kompensieren, anderseits waren im Frühjahr 2023 die Aussaatbedingungen für die Sommergerste alles andere als günstig. Die

nasse und kalte Frühjahrswitterung 2023 nahezu in ganz Europa führte zu einem weiten Saatfenster. Folge war eine sehr heterogene

Entwicklung der Bestände. Trockene Bedingungen in der Aufwuchsphase schmälerten v.a. bei spät gesäten Beständen

den Ertrag. Erschwerend hinzu kam im Sommer 2023, dass mitten im Drusch (3.Juliwoche) die Witterung von trocken in extrem nass umschlug.

Langanhaltende Niederschläge stoppten vielerorts die Ernte für 3 Wochen und richteten in den druschreifen Beständen

entsprechende Schäden an. Partien, die erst nach Einsetzen des Regens Mitte Juli gedroschen werden konnten, zeigten verdeckten oder

offenen Auswuchs und waren oftmals von Mikroorganismen befallen. Folge war, dass das Braugerstenangebot europäisch überschaubar

blieb. Zur Ernte 2024 war man im Frühjahr 2024 dann wieder optimistisch gestimmt. Die Aussaat konnte zeitgerecht erfolgen, die

Anbaufläche war auf in Deutschland auf 362 Tsd. ha (+41 Tsd. ha) ausgedehnt worden und die Wasserversorgung in der Aufwuchsphase war

gut. Die Winterbraugerste brachte weitgehend befriedigende Ergebnisse, und trotz anderweitiger Befürchtungen galt dies auch für

die Sommerbraugerste. Qualität (Protein & Vollgerstenanteil) als auch Menge stimmten, wenngleich die Ergebnisse als teils sehr

heterogen beschrieben wurden. Den Ertrag bei Winterbraugerste schätzte die Braugerstenstelle auf 60,8 dt/ha, bei Sommergerste waren es

rund 51,0 dt/ha (Vj.: 45,6) sein. In Summe wird die Gesamternte auf 1,3 Mio.t (Sommergerste 1,0 Mio.t; Winterbraugerte 0,3 Mio.t)

beziffert. Damit stellte sich eine deutliche Verbesserung der Versorgungssituation trotz der praktisch leeren Lager zu Beginn des

Braugerstenjahres 2024/25 ein. Nach einem außergewöhnlichen Jahr 2022/23 in Sachen Erzeugerpreise, geprägt vom Krieg am

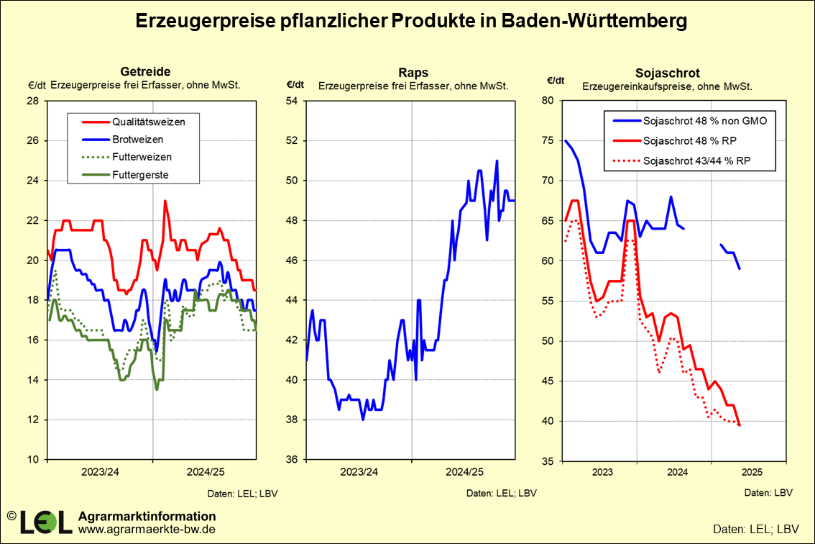

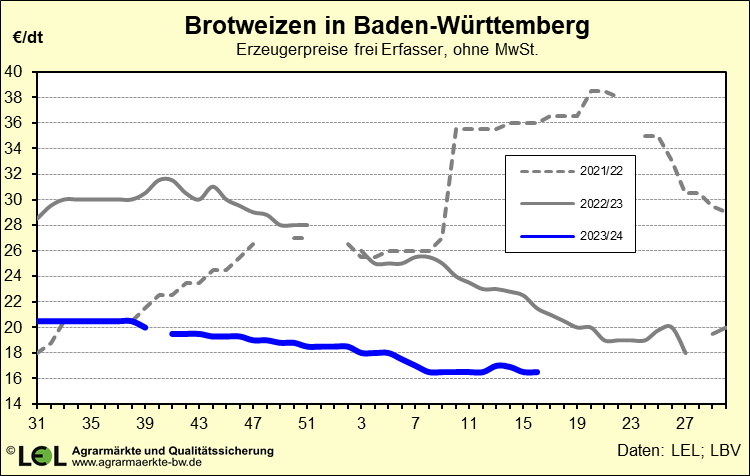

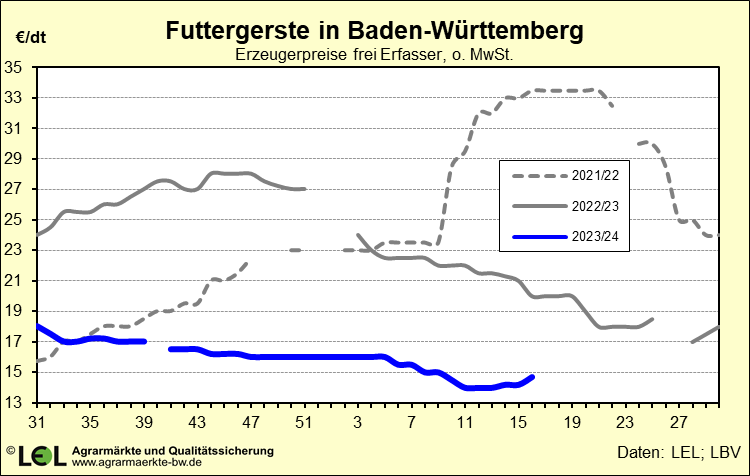

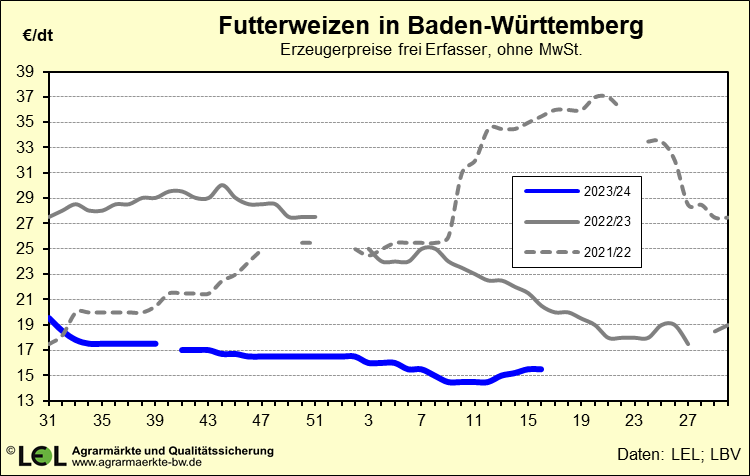

Schwarzen Meer, waren die Erzeugerpreise zu Beginn der Ernte 2023 bei 28 €/dt im Süden Deutschlands angekommen. Der Abstand zum

Brotweizen betrug gut 8 €/dt. Zum Ende der Saison 2023/24 erlöste gute Braugerste, nach einem Tief bei 26,- €/dt im

Frühjahr 2024, in KW24/2024 Preise um 28,- €/dt im Süden, der Abstand zu Brotweizen belief sich auf gut 10,- €/dt.

Der Erntedruck und die Zuversicht auf eine gute Versorgung lies bei Braugerste die Erzeugerpreise fallen, zum Jahreswechsel 2024/25 wurden

nur noch Gebote um 23,50 €/dt im Süden genannt. Der Abstand zu Brotweizen hatte sich auf 3 bis 4,-€/dt verringert.

Inzwischen werden in KW 21/2025 im Süden nur noch 21,- €/dt aufgerufen, der Abstand zum Brotweizen hat sich bei 3 bis 4

€/dt gehalten. Die Erwartung einer guten Getreideernte 2025 wirft auch im Braugerstenmarkt ihre Schatten voraus. Aber Vorsicht

– die Anbaufläche der Sommergerste wurde nach Angaben des Stat. Bundesamtes um minus 7,3% auf eine Fläche von 334 Tsd. ha

reduziert. Da auch die Wintergerstenfläche deutlich um minus 6,4% auf 1.216 Tsd. ha zurückgefahren wurde bleibt abzuwarten, ob

auch das Jahr 2025 wirklich in der Lage ist ein eher überschüssiges Braugerstenangebot zu präsentieren.

")