Stand: USDA-Datenbank (11. Juni 2026)

In der zweiten Einschätzung des Erntejahres 2026/27 durch das US-amerikanischen Agrarministerium (USDA) wird der Trend in Richtung

Ölsaaten bestätigt. Während die Getreidefläche mit 562,8 Mio.ha (- 0,2%) als leicht rückläufig

eingeschätzt wird soll die Ölsaatenfläche auf den höchsten bisher bekannten Wert von 318,5 Mio.ha (+ 1,6%) anwachsen.

V.a. die Weizen- und Maisanbauflächen sind rückläufig, während auf Seiten der Ölsaaten Soja auf 146,4 Mio. ha (+

2,5%) und Raps auf 45,5 Mio.ha (+ 3,4%) zulegen sollen.

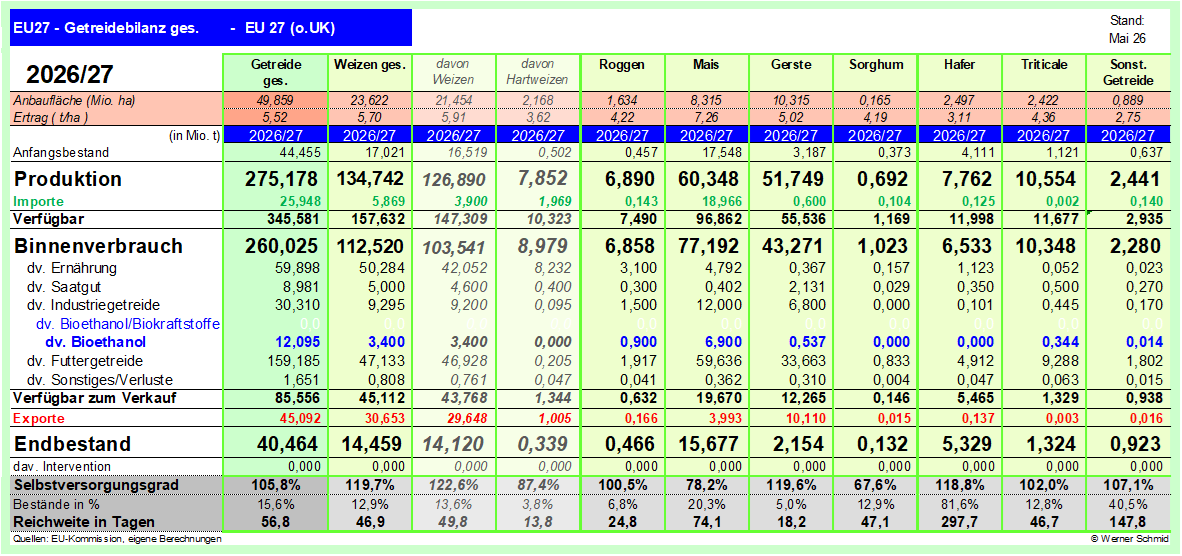

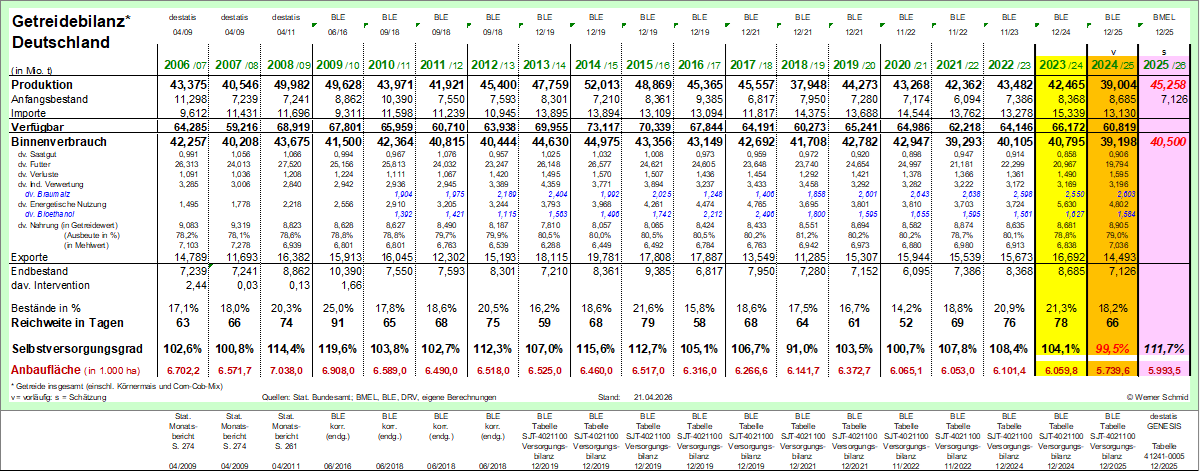

Bei Weizen erwarten die Schätzer für 2026/27 eine Ernte von 820,1 Mio.t, das sind rund 24 Mio.t weniger als im noch aktuellen

Jahr 2025/26. Nach einem deutlich überschüssigen Bilanzergebnis würde damit ein leicht defizitäre Weizenbilanz folgen.

Auch die Maisernte soll mit 1.300,4 Mio.t um knapp 27 Mio.t kleiner ausfallen. Mit der Folge, dass die Endbestände um rund 22 Mio.t

auf 281,2 Mio.t zurückgehen sollen. Lediglich bei Gerste, welcher eine Flächenausdehnung auf 46,3 Mio.ha (+ 4,3%) zugesprochen

wird, soll es mit 155,5 Mio.t etwas mehr geben. Die Gerstenbilanz würde sich damit marginal im Plus zeigen.

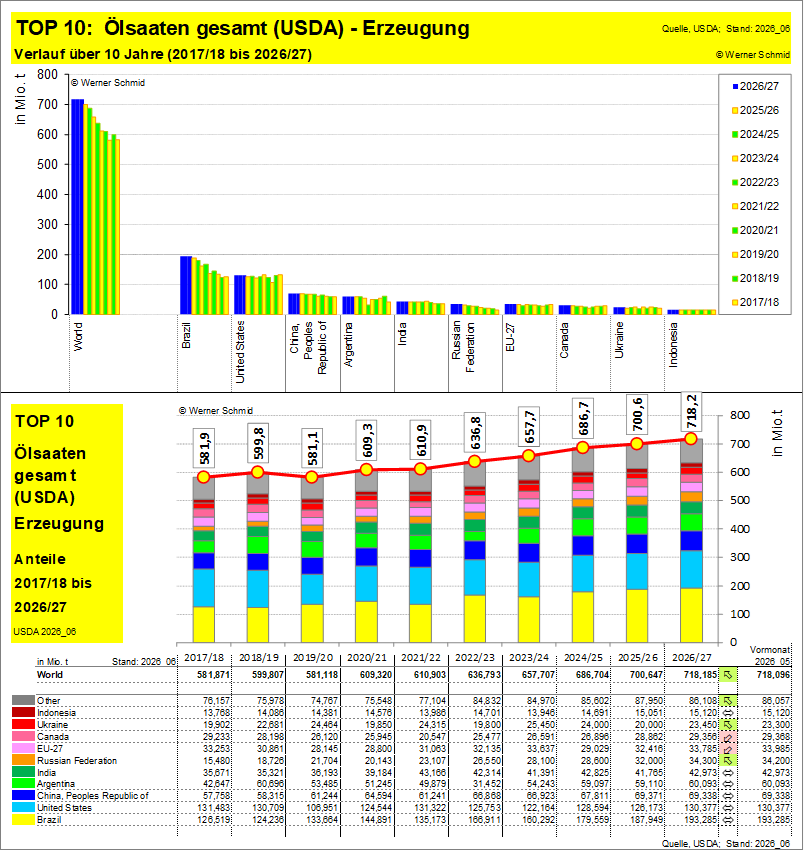

Bei den Ölsaaten soll insbesondere die Sojafläche auf rund 146,4 Mio.ha zulegen, getragen von Ausweitungen in Brasilien,

Argentinien und den USA. Mit 441,3 Mio.t würde damit eine Sojaernte der Superlative eingefahren. Da auch der Verbrauch mitwachsen soll

erwarten die Schätzer allerdings lediglich eine knapp ausgeglichene Bilanz. Auch bei Raps, dessen Fläche ebenfalls deutlich

anwächst, wird unverändert zum Vormonat eine neue Ernte der Superlative mit 96,9 Mio.t erwartet. Vergleichbares gilt für die

Sonnenblumenernte, die auf 62,1 Mio.t taxiert wird. Beide Bilanzen zeigen sich ähnlich wie bei Soja lediglich knapp

ausgeglichen.

Fazit zur 2. Einschätzung des künftigen Erntejahres 2026/27 im Mai 2026 durch das USDA: Getreide wird es in Trend weniger geben,

die Bilanzen zeigen sich überwiegend defizitär. Die Ölsaaten hingegen sollen zulegen. Getragen durch die aktuellen

Preistrends zeigen sich Ölsaaten derzeit ökonomisch im Vorteil. Allerdings gilt zu beachten: Die zweite Einschätzung steht

noch auf tönernen Füßen, das Erntejahr 2026/27 startet erst zum 01.Juli 2026. Insofern zeigen die Zahlen erste Trends, sind

jedoch noch wenig belastbar.

Download: 2025_06_12_USDA_Analyse.pptx (Power point, ca. 12 MB)

© Werner Schmid, w.schmid-markt@gmx.de, LEL Schwäbisch Gmünd