Wie funktionieren Warentermingeschäfte?

Als Marktteilnehmer an Terminmärkten sind verschiedene Gruppen von Verkäufern und Käufern beteiligt, die aus unterschiedlichen Motivationen heraus handeln.

Tab. 1: Marktteilnehmer an

Warenterminbörsen

|

Akteure |

Ziel |

Vorgehen |

Risiko |

|

Hedger |

Absicherung von Preisrisiken |

Absicherung von Kassamarktpositionen, Futuresgeschäft |

Basisänderungen, Liquiditätsverfall |

|

Spekulant |

hohe Kapitalverzinsung |

Futures als Teil der Finanzanlagestrategie |

hohe Verluste durch Hebelwirkung möglich |

|

Arbitrageur |

risikolose Geldanlage |

gleichzeitiger Kauf und Verkauf auf verschiedenen Märkten (Börsen) |

kein Risiko |

Die erste Gruppe sind Erzeuger und Verarbeiter von Agrarprodukten, die die Warenterminbörse zur Absicherung des Preisrisikos am Kassamarkt nutzen. Aus der Sicht des Terminhandels werden diese Marktteilnehmer Hedger genannt. Mit dem Verkauf von Terminkontrakten (Short-Hedge) wird ein einstweiliger Ersatz für einen späteren Verkauf der tatsächlichen Ware erreicht. Zugleich wird das Risiko fallender Preise ausgeschaltet. Beim Kauf von Kontrakten (Long-Hedge) verschafft dieselbe Vorgehensweise Schutz gegen steigende Preise. Mit der Preisfestsetzung auf einen vereinbarten späteren Termin haben Preisänderungen für die Ware bis zum Liefertermin dann keine Auswirkungen mehr. Typische Short-Hedger sind die landwirtschaftlichen Erzeuger, die an der Terminbörse Verkaufskontrakte eingehen, um z.B. schon vor der Ernte den Preis abzusichern, den sie nach der Ernte bekommen.

Die zweite Gruppe sind die Spekulanten, die die Funktion der Risikoträger übernehmen. Sie nutzen die Warenterminbörse zur Kapitalanlage und versuchen durch Käufe und Verkäufe von Kontrakten Kursgewinne zu erzielen. Sowohl Hedger als auch Spekulanten spielen auf dem Terminmarkt eine wichtige Rolle. Denn Termingeschäfte können nur zustande kommen, wenn gegensätzliche Preiserwartungen bei den Vertragspartnern vorliegen.

Arbitrageure versuchen aus zeitlichen und räumlichen Preisdifferenzen einen Gewinn zu machen, ohne dabei ein Risiko einzugehen.

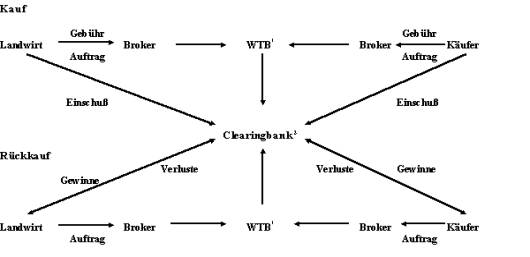

An der Warenterminbörse werden standardisierte Lieferverpflichtungen (Kontrakte) für Waren gehandelt. Der Handel findet dabei nicht direkt zwischen Käufer und Verkäufer statt, sondern wird über eine Abrechnungsstelle (Clearingstelle) abgewickelt. Diese nimmt gegenüber beiden Marktpartnern die jeweilige Gegenposition ein, d.h. sie tritt gegenüber dem Käufer als Verkäufer und gegenüber dem Verkäufer als Käufer auf. Gleichzeitig geht auch die Vertragserfüllungspflicht auf die Börsenorganisation über, was eine reibungslose Abwicklung der Termingeschäfte garantiert. Durch die Clearingstelle ist der Handel anonymisiert.

Die standardisierten Kontrakte und die nichtpersonenbezogenen Vertragsabschlüsse ermöglichen es, dass sich die Marktbeteiligten durch den Abschluss eines Gegengeschäftes von ihrer Erfüllungspflicht - im Sinne eines tatsächlichen Warenaustauschs - befreien können. Dieser Vorgang wird Glattstellung genannt. Die Glattstellung eines Terminkontraktes bedeutet, dass auf dem Warenterminmarkt bei einer bestehenden Verkaufsverpflichtung vor deren Fälligkeit eine Kaufverpflichtung in gleicher Höhe und für den gleichen Termin eingegangen wird und umgekehrt. In der Realität sind derartige Gegengeschäfte die Regel, so dass nur ein Bruchteil aller Geschäftsabschlüsse an einer Warenterminbörse (< 1%) durch Lieferung bzw. Abnahme erfüllt wird.

Einem normalen Landwirt ist es nicht erlaubt, an einer Warenterminbörse direkt zu handeln. Der Handel muss stets über einen Mittler (Broker oder Makler) erfolgen, der als Mittelsmann zwischen Warenterminbörse und dem Landwirt fungiert.

Abb. 1: Ablauf von Warentermingeschäften

|

|

Das Ziel des Handelns an einer Warenterminbörse ist nicht

Ware auszutauschen, sondern die Preise abzusichern bzw.

Spekulationsgewinne zu erzielen. Um beispielsweise den geplanten

Verkauf von Produkten (Schlachtschweine) am Kassamarkt preislich

abzusichern, wird bereits zum Zeitpunkt der Produktionseinleitung

(Einstallen der Ferkel) ein Kontraktverkauf vorgenommen. Dabei

sollte der Fälligkeitstermin des Kontraktes mit dem

Verkaufszeitpunkt der Ware weitgehend übereinstimmen. Zum

Fälligkeitstermin werden die Marktteilnehmer, die ein

Kontraktgeschäft abgeschlossen haben, in aller Regel ihre

Handelsverpflichtung nicht durch Warenlieferung erfüllen,

sondern ihre Verpflichtung durch ein entsprechendes

Gegengeschäft (Glattstellen) ausgleichen. Die Ware

(Schlachtschweine) kann der Produzent dann zum Verkauf auf dem

Kassamarkt anbieten.

Ein Kontraktverkauf wird durch den Kauf von Kontrakten mit gleichem Termin glattgestellt. Die Preisdifferenz zwischen Verkauf und Rückkauf von Kontrakten wird an der Börse über die Clearingstelle ausgeglichen. Ist der Kontraktpreis (Rückkaufspreis) gesunken, so wird dem Käufer die Differenz erstattet (er erhält aber am Kassamarkt weniger). Ist der Preis angestiegen, so muss er die Differenz bezahlen (er erhält aber am Kassamarkt mehr). Das Beispiel (Tab. 2 und 3) macht deutlich, dass sich durch Hedgen an der Börse ein Ausgleich für sinkende Preise erzielen lässt. Andererseits wird bei steigenden Preisen der Erlös geschmälert. Dieses Preisrisiko muss der Landwirt auf sich nehmen, wenn er über den Terminhandel eine Preisabsicherung anstrebt.

Tab. 2: Preisabsicherung bei sinkenden Preisen am

Kassamarkt

|

Terminmarktnutzung bei sinkendem Marktpreis |

Warenmarkt |

Terminmarkt |

|

März: Anfang März stellt ein Mäster 180 Ferkel zur Mast auf. Für den Juli notiert man an der Terminbörse zu diesem Zeitpunkt 1,40 €/kg SG. Das erscheint attraktiv. Der Mäster verkauft daher 2 Kontrakte Schweine zu je 8.000 kg SG zur Juli-Lieferung am Terminmarkt. |

|

+ 22.400,- |

|

Juni: Die Terminkurse gehen zurück. |

|

|

|

Juli: Am Warenmarkt liegen die Schlachtschweinepreise in der zweiten Julihälfte bei 1,20 €/kg SG. Der Mäster verkauft 180 Schweine mit insgesamt 16.000 kg SG an den üblichen Abnehmer. |

+ 19.200,- |

|

|

Gleichzeitig hedged er, d.h. er kauft am Terminmarkt zwei Juli-Kontrakte zurück. Am Terminmarkt liegt der Preis für Juli-Kontrakte ebenfalls bei 1,20 €/kg SG. |

|

- 19.200,- |

|

Ergebnis |

+ 19.200,- |

+ 3.200,- |

|

Gesamtergebnis nach Hedging |

+ 22.400 = 1,40 €/kg SG |

|

Tab. 3: Preisabsicherung bei steigenden Preisen am

Kassamarkt

|

Terminmarktnutzung bei steigenden Marktpreisen |

Warenmarkt |

Terminmarkt |

|

März: Anfang März stellt ein Mäster 180 Ferkel zur Mast auf. Für den Juli notiert man an der Terminbörse zu diesem Zeitpunkt 1,40 €/kg SG. Das erscheint attraktiv. Der Mäster verkauft daher 2 Kontrakte Schweine zu je 8.000 kg SG zur Juli-Lieferung am Terminmarkt. |

|

+ 22.400,- |

|

Juni: Die Terminkurse steigen an. |

|

|

|

Juli: Die Preise steigen sowohl am Warenmarkt als auch am Terminmarkt bis zur zweiten Julihälfte auf 1,50 €/kg SG. Der Mäster verkauft 180 Schweine mit insgesamt 16.000 kg SG an den üblichen Abnehmer. |

+ 24.000,- |

|

|

Gleichzeitig hedged er. Er kauft am Terminmarkt zwei Juli-Kontrakte zurück. |

|

- 24.000,- |

|

Ergebnis |

+ 24.000,- |

- 1.600,- |

|

Gesamtergebnis nach Hedging |

+ 22.400 = 1,40 €/kg SG |

|

Der Handel an Warenterminbörsen ist nicht kostenfrei. Für jeden Geschäftsvorgang fallen für die Börsenteilnehmer Gebühren für die Clearingstelle, Brokergebühren und Bankgebühren (z.B. Zinsen und Kontoführung) an. Die Transaktionsentgelte für einen Roundturn (Kauf und Verkauf eines Kontraktes) liegen an der WTB Hannover zwischen 6 und 20 Euro je Kontrakt. Außerdem muss jeder Teilnehmer beim Einstieg in ein Warentermingeschäft einen sogenannten Einschuss (Initial Margin) auf einem Konto als Sicherleistung hinterlegen, um die Erfüllung des eingegangenen Kontraktes zu gewährleisten. Dieser Einschuss kann in Geld oder als Bankbürgschaft erfolgen. Die Höhe des Initial Margins beträgt üblicherweise 5 bis 10 % des Kontraktpreises (z.B. Initial Margin für einen Schweinekontrakt beträgt zur Zeit 480 Euro).

Bei veränderten Börsenkursen wird börsentäglich auf dem Geschäftskonto die volle Wertveränderung der Kontrakte nachvollzogen. Dem Kontraktverkäufer wird bei steigendem Kurs, dem Kontraktkäufer bei sinkendem Kurs, das Konto entsprechend belastet (Variation Margin). Dabei darf der Kontostand auf dem Geschäftskonto nicht negativ werden. Weist das Geschäftskonto kein ausreichendes Guthaben auf, so muss sofort ein entsprechender Nachschuss (Margin Call) in Bargeld geleistet werden. Bei umgekehrtem Kursverlauf erfolgt dementsprechend eine Gutschrift auf dem Geschäftskonto (Tab. 6).