Page 55 - Rotes_Heft_72_Textteil_2022_23

P. 55

Analyse der Buchführungsergebnisse für das Wirtschaftsjahr 2022/23 55

€/Unternehmen ha LF

140.000 175

156

120.000 150

100.000 125

101.253 85.704

107

80.000 76.548 100

60.000 75

71

57 52.490 42.363 62 49.206

40.000 50

44.567 42.701

31.903

20.000 24.059 25

0 0

Pferde Schafe Mastbullen Legehennen Mastputen

Ordentliches Ergebnis Zulagen, Zuschüsse ha LF

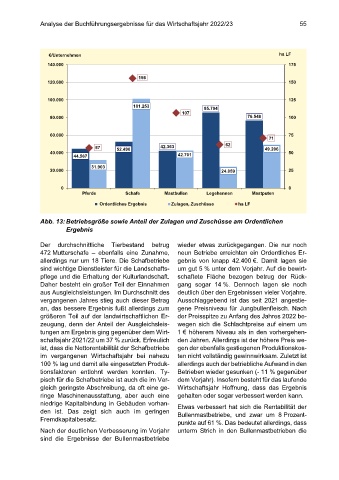

Abb. 13: Betriebsgröße sowie Anteil der Zulagen und Zuschüsse am Ordentlichen

Ergebnis

Der durchschnittliche Tierbestand betrug wieder etwas zurückgegangen. Die nur noch

472 Mutterschafe – ebenfalls eine Zunahme, neun Betriebe erreichten ein Ordentliches Er-

allerdings nur um 18 Tiere. Die Schafbetriebe gebnis von knapp 42.400 €. Damit lagen sie

sind wichtige Dienstleister für die Landschafts- um gut 5 % unter dem Vorjahr. Auf die bewirt-

pflege und die Erhaltung der Kulturlandschaft. schaftete Fläche bezogen betrug der Rück-

Daher besteht ein großer Teil der Einnahmen gang sogar 14 %. Dennoch lagen sie noch

aus Ausgleichsleistungen. Im Durchschnitt des deutlich über den Ergebnissen vieler Vorjahre.

vergangenen Jahres stieg auch dieser Betrag Ausschlaggebend ist das seit 2021 angestie-

an, das bessere Ergebnis fußt allerdings zum gene Preisniveau für Jungbullenfleisch. Nach

größeren Teil auf der landwirtschaftlichen Er- der Preisspitze zu Anfang des Jahres 2022 be-

zeugung, denn der Anteil der Ausgleichsleis- wegen sich die Schlachtpreise auf einem um

tungen am Ergebnis ging gegenüber dem Wirt- 1 € höherem Niveau als in den vorhergehen-

schaftsjahr 2021/22 um 37 % zurück. Erfreulich den Jahren. Allerdings ist der höhere Preis we-

ist, dass die Nettorentabilität der Schafbetriebe gen der ebenfalls gestiegenen Produktionskos-

im vergangenen Wirtschaftsjahr bei nahezu ten nicht vollständig gewinnwirksam. Zuletzt ist

100 % lag und damit alle eingesetzten Produk- allerdings auch der betriebliche Aufwand in den

tionsfaktoren entlohnt werden konnten. Ty- Betrieben wieder gesunken (- 11 % gegenüber

pisch für die Schafbetriebe ist auch die im Ver- dem Vorjahr). Insofern besteht für das laufende

gleich geringste Abschreibung, da oft eine ge- Wirtschaftsjahr Hoffnung, dass das Ergebnis

ringe Maschinenausstattung, aber auch eine gehalten oder sogar verbessert werden kann.

niedrige Kapitalbindung in Gebäuden vorhan- Etwas verbessert hat sich die Rentabilität der

den ist. Das zeigt sich auch im geringen Bullenmastbetriebe, und zwar um 8 Prozent-

Fremdkapitalbesatz.

punkte auf 61 %. Das bedeutet allerdings, dass

Nach der deutlichen Verbesserung im Vorjahr unterm Strich in den Bullenmastbetrieben die

sind die Ergebnisse der Bullenmastbetriebe