Page 48 - Rotes_Heft_72_Textteil_2022_23

P. 48

48 Analyse der Buchführungsergebnisse für das Wirtschaftsjahr 2022/23

überstehen Krisen durch schlechte Preise dieses Spitzenergebnis möglich. Allerdings ist

und/oder hohe Betriebsmittelkosten wesentlich bereits zum Jahresende 2023 klar erkennbar,

besser als durchschnittliche Betriebe. Und sie dass sich ein ähnliches Ergebnis im Abschluss

können in guten Jahren Rücklagen bilden oder 2023/24 nicht wiederholen lässt. Die Milcher-

notwendige Investitionen zur Weiterentwicklung löse sind von fast 60 ct/kg Milch zum Jahres-

des Betriebes tätigen. Die Zielsetzung bzw. die wechsel 2022/23 auf rund 40 ct im Sommer ge-

Hauptaufgabe für die Landwirtinnen, Landwirte fallen und haben sich zum Jahresende 2023

und deren Beratungskräfte ist und bleibt eine auf etwa 45 ct/kg Milch eingependelt.

gute Produktionsleistung mit geringen Kosten Diese extremen Schwankungen bei den Erlö-

je Kilogramm Milch, eine gute Arbeitsorganisa- sen, aber auch auf der Kostenseite, verlangen

tion und damit eine hohe Arbeitseffizienz.

von den Landwirten eine hohe Flexibilität und

Prägend für den Abschluss 2022/23 sind die Anpassung, um in jeder ökonomischen Situa-

historisch hohen Milcherlöse. Diese und im tion die Liquidität zu erhalten.

Verhältnis mäßig gestiegene Kosten machen

1.10 Ergebnisse der Schweinebetriebe mehr als 160 % über den Werten aus dem Vor-

jahr. In der weiteren Betrachtung zeigt sich al-

Stefanie Binder, LEL Schwäbisch Gmünd

lerdings, dass zwischen den Spezialisierungen

Ergebnisse identischer Schweinebetriebe deutliche Unterschiede bestehen.

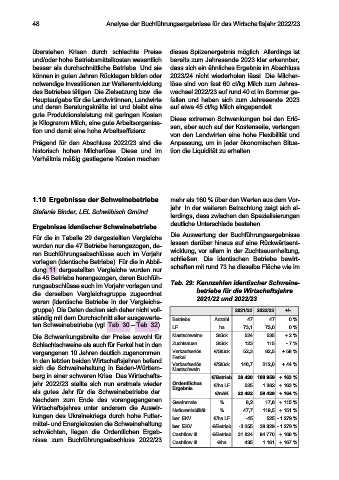

Für die in Tabelle 29 dargestellten Vergleiche Die Auswertung der Buchführungsergebnisse

wurden nur die 47 Betriebe herangezogen, de- lassen darüber hinaus auf eine Rückwärtsent-

ren Buchführungsabschlüsse auch im Vorjahr wicklung, vor allem in der Zuchtsauenhaltung,

vorlagen (identische Betriebe). Für die in Abbil- schließen. Die identischen Betriebe bewirt-

dung 11 dargestellten Vergleiche wurden nur schaften mit rund 73 ha dieselbe Fläche wie im

die 45 Betriebe herangezogen, deren Buchfüh-

rungsabschlüsse auch im Vorjahr vorlagen und Tab. 29: Kennzahlen identischer Schweine-

die derselben Vergleichsgruppe zugeordnet betriebe für die Wirtschaftsjahre

waren (identische Betriebe in der Vergleichs- 2021/22 und 2022/23

gruppe). Die Daten decken sich daher nicht voll- 2021/22 2022/23 +/-

ständig mit dem Durchschnitt aller ausgewerte- Betriebe Anzahl 47 47 0 %

ten Schweinebetriebe (vgl. Tab. 30 – Tab. 32). LF ha 73,1 73,0 0 %

Die Schwankungsbreite der Preise sowohl für Mastschweine Stück 524 535 + 2 %

Schlachtschweine als auch für Ferkel hat in den Zuchtsauen Stück 123 115 - 7 %

vergangenen 10 Jahren deutlich zugenommen. Verkaufserlös €/Stück 52,3 82,5 + 58 %

In den letzten beiden Wirtschaftsjahren befand Ferkel €/Stück 146,7 212,0 + 44 %

Verkaufserlös

sich die Schweinehaltung in Baden-Württem- Mastschwein

berg in einer schweren Krise. Das Wirtschafts- €/Betrieb 38.420 100.959 + 163 %

jahr 2022/23 stellte sich nun erstmals wieder Ordentliches €/ha LF 525 1.382 + 163 %

als gutes Jahr für die Schweinebetriebe dar. Ergebnis €/nAK 22.482 59.429 + 164 %

Nachdem zum Ende des vorangegangenen Gewinnrate % 8,2 17,6 + 115 %

Wirtschaftsjahres unter anderem die Auswir- Nettorentabilität % 47,7 119,5 + 151 %

kungen des Ukrainekriegs durch hohe Futter- ber. EKV €/ha LF -45 525 - 1.279 %

mittel- und Energiekosten die Schweinehaltung ber. EKV €/Betrieb -3.255 38.329 - 1.278 %

schwächten, liegen die Ordentlichen Ergeb- Cashflow III €/Betrieb 31.824 84.770 + 166 %

nisse zum Buchführungsabschluss 2022/23 Cashflow III €/ha 435 1.161 + 167 %