Page 19 - Rotes_Heft_72_Textteil_2022_23

P. 19

Analyse der Buchführungsergebnisse für das Wirtschaftsjahr 2022/23 19

Bei den ausgewerteten Betrieben konnten im Eine angemessene Eigenkapitalbildung ist not-

Mittel 95 % der eingesetzten Produktionsfakto- wendig, um durch Nettoinvestitionen betriebli-

ren entlohnt werden. Die Veredlungsbetriebe ches Wachstum zu erreichen bzw. um privates

konnten ausgehend von einem schwachen Vermögen aufbauen zu können. Die Eigenka-

Vorjahreswert ihre Nettorentabilität am stärks- pitalentwicklung wird nur für Einzelunterneh-

ten um 73 % auf rund 111 % steigern. Sie haben men (nicht für Personengesellschaften) ausge-

also eine volle Entlohnung der eingesetzten wiesen. Sie errechnet sich aus Ordentlichem

Produktionsfaktoren erreicht und noch ein Plus Ergebnis zuzüglich Einlagen (ohne Einlagen

als Unternehmergewinn erzielt. Damit lagen sie aus Privatvermögen), abzüglich Entnahmen

aber noch nicht an der Spitze bei der Nettoren- (ohne Entnahmen zur Bildung von Privatver-

tabilität. Dort befanden sich die Futterbaube- mögen).

triebe mit einem Wert von 125 % und einer Im Durchschnitt konnten die Betriebe rund

Steigerung um 52 % gegenüber dem Vorjahr. 19.500 € an Eigenkapital bilden, eine Steige-

Mit großem Abstand bildeten die Dauerkulturbe- rung gegenüber dem Vorjahr um 44 % (Tab. 8).

triebe das Schlusslicht, deren eingesetzte Pro- Die Zielschwelle wurde im Wirtschaftsjahr

duktionsfaktoren nur zu 54 % entlohnt wurden.

2022/23 von den Veredlungs- und Futterbau-

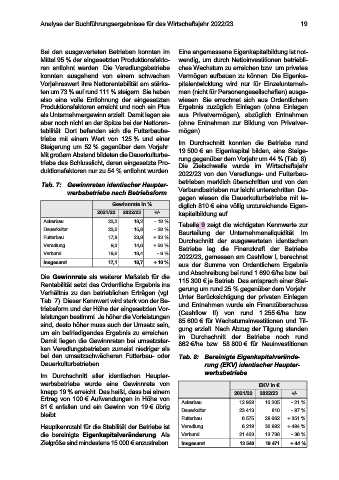

Tab. 7: Gewinnraten identischer Haupter- betrieben merklich überschritten und von den

werbsbetriebe nach Betriebsform Verbundbetrieben nur leicht unterschritten. Da-

gegen wiesen die Dauerkulturbetriebe mit le-

Gewinnrate in % diglich 810 € eine völlig unzureichende Eigen-

2021/22 2022/23 +/- kapitalbildung auf.

Ackerbau 22,2 18,2 - 18 % Tabelle 9 zeigt die wichtigsten Kennwerte zur

Dauerkultur 22,0 15,8 - 28 % Beurteilung der Unternehmensliquidität. Im

Futterbau 17,9 23,8 + 33 % Durchschnitt der ausgewerteten identischen

Veredlung 9,3 14,6 + 56 % Betriebe lag die Finanzkraft der Betriebe

Verbund 19,6 18,4 - 6 % 2022/23, gemessen am Cashflow I, berechnet

Insgesamt 17,1 18,7 + 10 %

aus der Summe von Ordentlichem Ergebnis

Die Gewinnrate als weiterer Maßstab für die und Abschreibung bei rund 1.690 €/ha bzw. bei

Rentabilität setzt das Ordentliche Ergebnis ins 115.300 € je Betrieb. Das entsprach einer Stei-

Verhältnis zu den betrieblichen Erträgen (vgl. gerung um rund 25 % gegenüber dem Vorjahr.

Tab. 7). Dieser Kennwert wird stark von der Be- Unter Berücksichtigung der privaten Einlagen

triebsform und der Höhe der eingesetzten Vor- und Entnahmen wurde ein Finanzüberschuss

leistungen bestimmt. Je höher die Vorleistungen (Cashflow II) von rund 1.255 €/ha bzw.

sind, desto höher muss auch der Umsatz sein, 85.600 € für Wachstumsinvestitionen und Til-

um ein befriedigendes Ergebnis zu erreichen. gung erzielt. Nach Abzug der Tilgung standen

Damit liegen die Gewinnraten bei umsatzstar- im Durchschnitt der Betriebe noch rund

ken Veredlungsbetrieben zumeist niedriger als 862 €/ha bzw. 58.800 € für Neuinvestitionen

bei den umsatzschwächeren Futterbau- oder Tab. 8: Bereinigte Eigenkapitalverände-

Dauerkulturbetrieben. rung (EKV) identischer Haupter-

Im Durchschnitt aller identischen Haupter- werbsbetriebe

werbsbetriebe wurde eine Gewinnrate von EKV in €

knapp 19 % erreicht. Das heißt, dass bei einem 2021/22 2022/23 +/-

Ertrag von 100 € Aufwendungen in Höhe von Ackerbau 12.959 10.205 - 21 %

81 € anfallen und ein Gewinn von 19 € übrig Dauerkultur 23.413 810 - 97 %

bleibt.

Futterbau 6.575 29.662 + 351 %

Hauptkennzahl für die Stabilität der Betriebe ist Veredlung 6.219 36.992 + 494 %

die bereinigte Eigenkapitalveränderung. Als Verbund 21.403 13.738 - 36 %

Zielgröße sind mindestens 15.000 € anzustreben. Insgesamt 13.540 19.471 + 44 %