Page 41 - Rotes_Heft_72_Textteil_2022_23

P. 41

Analyse der Buchführungsergebnisse für das Wirtschaftsjahr 2022/23 41

Ordentlichen Ergebnis für nötig für ein nachhal- Betrieben ist die Eigenkapitalveränderung mit

tiges Bestehen eines Familienunternehmens einem sehr großen Betrag sogar negativ. Das

(Oberhofer, Dr. J. (2023): Das letzte gute Jahr bedeutet, dass diese Unternehmen massiv von

– Agrarbericht 2021/22, Der deutsche Weinbau der Substanz leben. Das geht nicht lange gut.

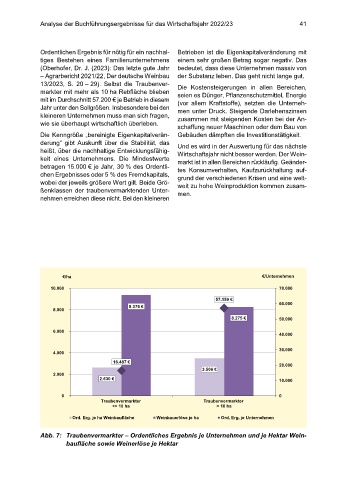

13/2023, S. 20 – 29). Selbst die Traubenver- Die Kostensteigerungen in allen Bereichen,

markter mit mehr als 10 ha Rebfläche blieben seien es Dünger, Pflanzenschutzmittel, Energie

mit im Durchschnitt 57.200 € je Betrieb in diesem (vor allem Kraftstoffe), setzten die Unterneh-

Jahr unter den Sollgrößen. Insbesondere bei den men unter Druck. Steigende Darlehenszinsen

kleineren Unternehmen muss man sich fragen, zusammen mit steigenden Kosten bei der An-

wie sie überhaupt wirtschaftlich überleben.

schaffung neuer Maschinen oder dem Bau von

Die Kenngröße „bereinigte Eigenkapitalverän- Gebäuden dämpften die Investitionstätigkeit.

derung“ gibt Auskunft über die Stabilität, das Und es wird in der Auswertung für das nächste

heißt, über die nachhaltige Entwicklungsfähig- Wirtschaftsjahr nicht besser werden. Der Wein-

keit eines Unternehmens. Die Mindestwerte markt ist in allen Bereichen rückläufig. Geänder-

betragen 15.000 € je Jahr, 30 % des Ordentli- tes Konsumverhalten, Kaufzurückhaltung auf-

chen Ergebnisses oder 5 % des Fremdkapitals, grund der verschiedenen Krisen und eine welt-

wobei der jeweils größere Wert gilt. Beide Grö- weit zu hohe Weinproduktion kommen zusam-

ßenklassen der traubenvermarktenden Unter- men.

nehmen erreichen diese nicht. Bei den kleineren

€/ha €/Unternehmen

10.000 70.000

57.159 €

9.376 € 60.000

8.000

8.275 € 50.000

6.000

40.000

30.000

4.000

16.487 € 20.000

3.506 €

2.000

2.630 € 10.000

0 0

Traubenvermarkter Traubenvermarkter

<= 10 ha > 10 ha

Ord. Erg. je ha Weinbaufläche Weinbauerlöse je ha Ord. Erg. je Unternehmen

Abb. 7: Traubenvermarkter – Ordentliches Ergebnis je Unternehmen und je Hektar Wein-

baufläche sowie Weinerlöse je Hektar