Weltweit sind die Milchanlieferungen in den letzten Monaten weiter gestiegen. Auffallend sind die wach-senden Bestände der USA, die

sogar ihren Höchststand von 2021 übertroffen haben. Die USA hat in den ersten acht Monaten 2,1 % mehr Milch geliefert.

Südamerika erhöhte die Milchanlieferung um 7,7 % und Argentinien sogar 11,1 % im Vergleich zum Vorjahr.

Der weltweite Handel mit Milchprodukten wird zukünftig zurück gehen. Die FAO schätzt für das Jahr 2025 mit einem

Rückgang von 1,3 % gg. Vj. auf 86,7 Mio. t. Gründe hierfür sind die hohen internationalen Preisen und der starke Euro, der

sich auf die Kaufkraft auswirkt. Hinzukommt, dass große Importländern wie Algerien (-30 % gg. Vj.) und Saudi-Arabien (-30,8 % gg

Vj.) weniger importieren. Dies wird voraussichtlich auch nicht durch die Öffnung des chinesischen Marktes mit einem Plus von 3,1 %

ausgeglichen werden können. Zudem wirkt sich die geopolitische Unsicherheit auf den Han-del aus.

Der Global Dairy Trade Tender in Neuseeland zeigt sich weiterhin pessimistisch. Bis Mitte November verlor der Index über alle Produkte

hinweg nochmal 0,3 %. Produktübergreifend wurden schwächere Tendenzen verzeichnet. Insgesamt wurden 896 t weniger Milchprodukte

gehandelt.

In der EU haben die Anlieferungen im September deutlich die Vorjahreslinie überstiegen. Im 1. Quartal war die Milchmenge noch unter

der Milchmenge des Vorjahres. Seit April ist das Rohstoffaufkommen kontinuierlich gestiegen.

In allen großen Erzeugerländern wurde mehr angeliefert. Deutschland hat 4,9 % mehr geliefert gegenüber dem Vorjahresmonat.

Hervor taten sich auch Frankreich mit +4,5 %, Niederlande mit 6,9 % und Polen mit +5,3 % höheren Anlieferungen. Einen Rückgang

verzeichneten Bulgarien -16,6 % sowie Griechenland mit einem Minus von 9,0 %. In Summe lagen die EU-Anlieferungen im September bei +4,1 %

gg Vj.

In Deutschland ist der Strukturwandel der Landwirtschaft auch bei der verarbeitenden Brachen angekommen. Laut des Bundesinformationszentrum

Landwirtschaft (BZL) gab es im Jahr 2024 107 Molkereien und 59 Sammelstellen. Die Zahl der Molkereien ging um 3 und die der Sammelstellen

um eine zurück im Vergleich zur letzten Erhebung im Jahr 2021.

In Deutschland fiel das Rohstoffaufkommen seit Oktober erneut umfangreich aus. Das hohe Milchaufkommen ist für die Saison untypisch.

Die Milchmenge ist zwar leicht zurückgegangen, liegt aber im Vergleich zu den Vorjahren weit über dem bisherigen Niveau für

diese Jahreszeit. Es wird davon ausgegangen, dass das Saisontief bereits überwunden ist. Zu Beginn des Jahres hat Deutschland zur

Stabilisierung des Milchmarktes beigetragen, dies hat sich dann ab KW 30 abgeschwächt.

Im Oktober wurde ein Plus von 6,2 % im Vergleich zum Vorjahr beobachtet. Im November sind wir mittlerweile bei einem Plus von 7,5 %

angelangt. Die Auswirkungen der Blauzunge und die damit einhergehende Verzögerung der Abkalbungen hat zu diesem untypischen An-stieg

der Milchmenge beigetragen. Des Weiteren war das Jahr 2025 ein gutes Getreide und Grünlandjahr, sodass genügend

qualitativhochwertiges Futter zur Verfügung steht.

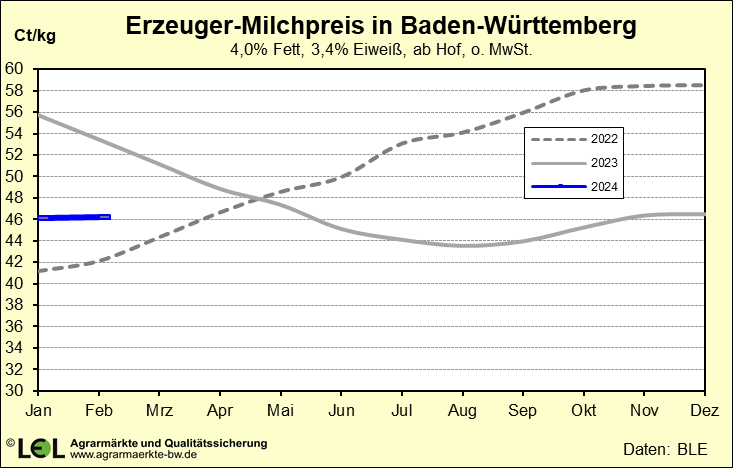

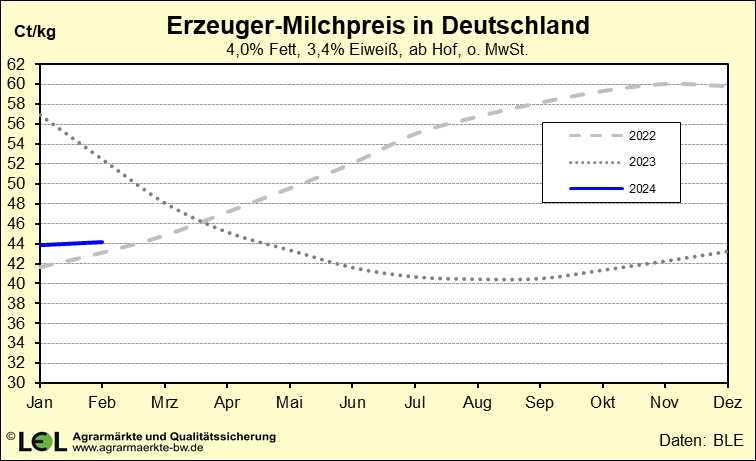

Die Erzeugerpreise für konventionelle Milch in Baden-Württemberg waren im August bei 53,4 ct/kg. Seit September ist eine

Trendwende zu erkennen. Seither fallen die Preise kontinuierlich. Im Oktober war der Auszahlungspreis bereits bei 51,44 ct/kg, einige

Molkereien haben ihre Auszahlungspreise schon gesenkt, andere werden folgen.

Die Entwicklung des Milchmarktes zum Jahresende hin ist daher sehr trüb. Die gestiegene Milchmenge und die zu geringe Nachfrage nach

Milchprodukten lassen auf keine schnelle Besserung hoffen.

Auch im Oktober und November 2025 war die Nachfrage privaten Haushalte nach Bio-Milch und Bio-Milchprodukten ungebrochen hoch und das

Rohstoffangebot knapp, auch wenn die Produktion steigt und die angelieferte Menge wächst. Im September wurde von deutschen Erzeugern

3,4 % mehr Bio-Milch an die Molkereien geliefert als im Vorjahresmonat. Auch für Oktober geht die BLE von einem deutlichen Mengen-plus

aus.

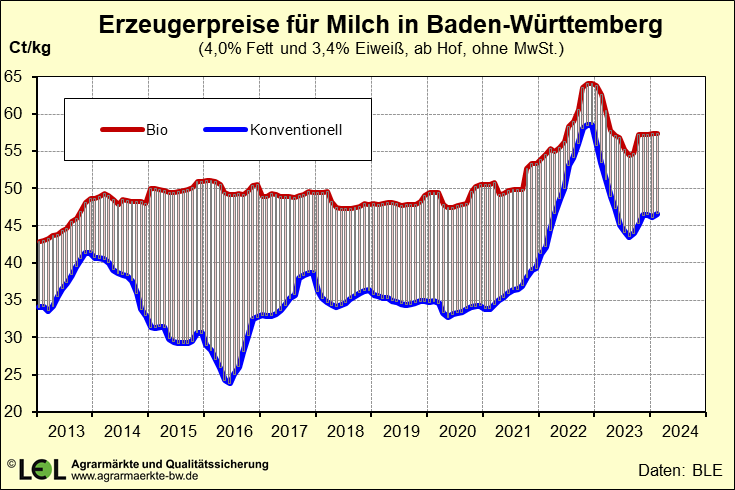

Der Auszahlungspreis für Bio-Milch lag im Oktober 2025 im bundesweiten Mittel nach Zahlen von Bioland, (Quelle:

www.biomilchpreise.de), bei 66,8 ct/kg (netto ab Hof bei 4,0 % Fett und 3,4 % Eiweiß), und damit um 0,1 ct/kg über dem

Auszahlungspreis im September. Der Preisanstieg hat damit zwar etwas an Dynamik verloren, im Gegensatz zum konventionellen Milchpreise

konnte das Niveau aber gehalten werden. Der Abstand von Bio- zu konventioneller Milch beträgt mittlerweile durchschnittlich 17 ct/kg

Milch.

Auch in den kommenden Monaten wird mit einer positiven Nachfrageentwicklung nach Bio-Milch und -Milchprodukten und stabilen bis leicht

steigenden Erzeugerpreisen gerechnet.