Page 107 - Rotes_Heft_72_Textteil_2022_23

P. 107

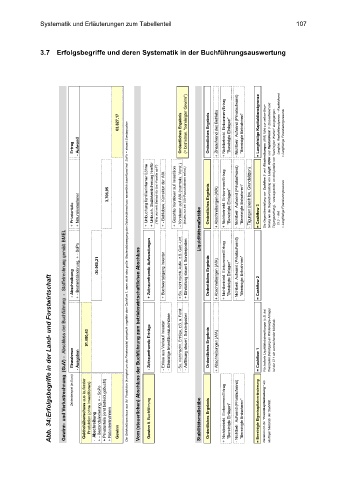

Systematik und Erläuterungen zum Tabellenteil 107

3.7 Erfolgsbegriffe und deren Systematik in der Buchführungsauswertung

63.827,17 Ordentliches Ergebnis (= betriebsw. "bereinigter Gewinn") Ordentliches Ergebnis + Zinsaufwand des Betriebs + Nichtbetriebl. Einkommen/Ertrag - Nichtbetr. Aufwand (Privataufwand) "Bereinigte Entnahmen" = Langfristige Kapitaldienstgrenze Langfrist. Kapitaldienstgrenze - Kapitaldienst = Langfristige Finanzierungsreserve

Ertrag - Aufwand "Bereinigte Einlagen" Die Gegenüberstellung von Cashflow 3 und Abschreibungen (AfA) führt zur selben Beur- teilung wie die Gegenüberstellung von Langfr. KDGr und Kapitaldienst (= Zinsaufwand und Tilgungszahlung), vorausgesetzt, es wird jeweils von "bereinigten Werten" ausgegangen.

+ Privatanteile + Naturalentnahmen 3.706,95 + Umbuchung familieninterner Löhne + Umbuch. Sozialversicherung hierfür ("Wie viel wirft Betrieb für Unt.-Familie ab?") + - Betriebsw. Korrektur der AfA + Gezahlte Vorsteuer auf Investition - Vorsteuer auf AfA (normalis. Vorst.) (beides nur bei USt-Pauschalierern erford.) Liquiditätsmaßstäbe Ordentliches Ergebnis + Abschreibungen (AfA) + Nichtbetriebl. Einkommen/Ertrag "Be

Gewinn- und Verlustrechnung (GuV) - Abschluss der Buchführung - Staffelrechnung gemäß BMEL

- Abschreibung + - Bestandsänderung, + - SoPo -30.960,21 Der Geldrohüberschuss aus lfd. Produktion (korrigiert um die Privatanteile) entspricht ungefähr dem Cashflow 1, wenn nicht eine große Bestandsbewegung den Geldrohüberschuss wesentlich beeinflusst hat. SoPo = steuerl.Sonderposten. + Zeitraumfremde Aufwendungen + Buchwertabgang Inventar + So. nicht nachh. Aufw., z.B. Geb.-Unt. + Einstellung steuerl. Sonderposten Ordentliche

91.080,43 - Einmalige Investitionszuschüsse - So. nicht nachh. Erträge, z.B. a. Forst - Auflösung steuerl. Sonderposten Für isolierte Liquiditätsbetrachtungen (z.B. bei finanzieller Beteiligung an Windenergie-Anlage)

Einnahmen = Cashflow 1

Erfolgsbegriffe in der Land- und Forstwirtschaft Vom (steuerlichen) Abschluss der Buchführung zum betriebswirtschaftlichen Abschluss - Zeitraumfremde Erträge - Erlöse aus Verkauf Inventar Ordentliches Ergebnis + Abschreibungen (AfA) ist der Cf 1 ein ausreichender Maßstab.

- Ausgaben

Zahlenbeispiel (in Euro)

Abb. 34: Geldrohüberschuss aus laufender Produktion (ohne Investitionen) - Abschreibung + - Bestandsänderung, + - SoPo + Privatanteile (erst betriebl.gebucht) + Naturalentnahmen Gewinn Gewinn lt. Buchführung Stabilitätsmaßstäbe Ordentliches Ergebnis + Nichtbetriebl. Einkommen/Ertrag "Bereinigte Einlagen" - Nichtbetr. Aufwand (Privataufwand) "Bereinigte Entnahmen" = Bereinigte Eigenkapitalveränderung Dan